媒体中心

2019年12月10日至12日,一年一度的中央经济工作会议在北京举行。

中央经济工作会议,是中共中央、国务院召开的规格最高的经济会议。

自1994年以来每年举行一次,一般在每年年尾11月到12月举行,一般开会时间不超过四天。它的任务是总结当年的经济工作成绩,分析研判当前国际国内经济情况形势,制定来年宏观经济发展规划。

中央经济工作会议,是判断当前经济形势和定调第二年宏观经济政策最权威的风向标,同时也是每年级别最高的经济工作会议。可谓中国宏观经济的定海神针。

仔细看此次会议的公报全文,总结几个字便是勒紧裤带过苦日子。宏观经济下行继续趋势、结构性、体制性、周期性问题相互交织叠加的影响持续深化,而国际经济同样槽糕国际形势会愈加复杂。

在公报全文中与天然气最直接相关的便是在2020年的第五项重点工作“着力推动高质量发展”中明确提出:

“要落实减税降费政策,降低企业用电、用气、物流等成本。”

不出意外的话,这是有史以来在中央经济工作会议安排的重点工作首次提出要降低用气成本。

这充分说明如今这国内高涨的天然气价格已经对经济和社会运行造成了很大的负面影响,引起了中央政府的强烈关注,不得不将之作为国家层面的一项重要工作来部署和安排。

一、气价真的高吗?

今年3月份,上游气源单位开始拟定全年(2019年4月1日-2020年3月31日)涨价方案。

“淡季合同量内气价在门站基准价基础上上浮20%,旺季合同量内气价上浮20%到45%之间。”

这是近几年上游首次在淡季涨价,而且是在国家发改委规定的门站价最高20%涨幅里顶格上涨。

这样的涨价幅度令下游企业难以接受、终端用户难以承受,他们抵制涨价,四处奔走。

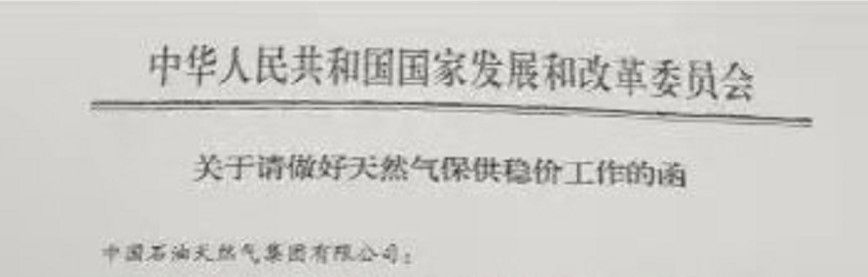

最终由于负面反响太大,国家发改委坐不住了,在4月份给中石油紧急发了一份《关于做好天然气保供稳价的函》。

最后,在各方的压力与反馈之下,中石油做出了让步。

2019年4-10月非采暖季期间,居民气价不涨价,但非居民气价全部上调,平均上调10-15%,比原来的20%有所降低。

不过,淡季降下来的冬季在继续涨上去。

从几个数据可以窥见这个冬天气价上涨到何种程度。

2019年11月29日,浙江省发改委印发关于调整天然气门站价格的通知。

在冬供期间,浙江省天然气开发有限公司向各城市燃气企业(或城市管道运输企业)销售天然气的门站价格从每立方米2.58元调整为2.76元。向天然气发电企业(除华电杭州半山发电有限公司外)销售天然气的门站价格从每立方米2.70元调整为2.88元。

天然气发电企业进气价高达2.88元/方,发电成本早已达到0.7-0.8元/方,如此高昂的发电成本,这些天然气发电企业便仅能依靠浙江省的补贴勉强度日,但这补贴恐怕也只有像浙江如此财大气粗的省份发得起。

另外近期,上海石油天然气交易中心的竞价管道气价格东部挂牌价已达到2.86元/方,甚至超过港华金坛储气库的出库气价。

这只是在线上竞拍的高价气。

其实,在线下,上游气源单位的合同外部分高价气早已超过3元/方,涨幅轻松超过60-70%,而今年严格的照付不议同样让下游叫苦不迭。

二、气价如此高涨究竟怨谁?

气价高涨,很多人第一反应当然是怨上涨“吃相难看”,涨得太凶咯。

但这其实只是表层现象,单纯怨上游,上游有很多也是有苦难言,还有很多深层次原因值得掰扯:

1、 轰轰烈烈的北方煤改气,造成资源与成本错配

这几年搞的轰轰烈烈的北方煤改气,恐怕是如今气价如此高涨的最大“元凶”。

前文多次分析过煤改气存在的问题,就不一一列举,北方煤改气最大的问题在于天然气分户采暖生来就是奢侈品,在城区尚有很多居民无法承受天然气壁挂炉冬季采暖的成本,而要求远在农村经济条件相对较差承受力较低的居民以数千甚至上万的成本冬季采暖完全属于资源错配。

这个资源错配带来的后果如今一一出现。

北方煤改气这几年差不多至少改了1000万户,按照每户一个冬天用1500方天然气计算,至少需要增加150亿方天然气供应。

短期内气量剧增迫使上游中石油等单位多方面筹措气源,包括国产气增产、进口管道气和LNG增量等,但这些增加量尤其是进口气量的提升往往伴随着综合成本的不断上升。

而同时,更要命的是,北方煤改气用户用气高峰均集中于冬季,一方面此时国际气价也处于高位而同时为了保供储气调峰成本也很高,几方面因素叠加造成上游气源成本确实在直线上升。

上游气价成本上升,正常情况下给下游煤改气用户涨价便完了。

本着民生保障责任,为了让农村居民用得起天然气采暖,政府强制要求冬供期间不得给煤改气用户涨价,而且正常情况下城市居民天然气采暖是要执行阶梯气价用气量越高越贵,结果在很多北方地区为了保民生,农村居民采暖均按最低一档气价。

进气综合成本急剧上升,而同时又不让给成本最高的煤改气采暖用户涨价,没办法,上游只能将这部分成本悉数转移到非居气价中去,这就导致了今年淡季非居气价顶格上涨。

2、 国家管网公司成立带来潜在影响

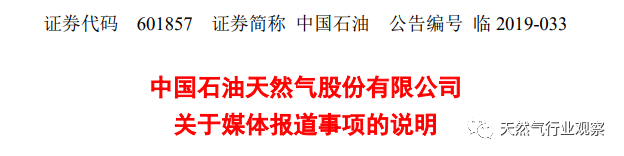

前文《国家管网落地,"最受伤"的中石油怎么办?》详细分析过国家管网公司成立后对中石油业绩将造成较大的影响。

这也是为什么在国家管网公司挂牌后,中石油紧急发布了一则说明公告。

预计中石油差不多一半的油气资产要被剥离到国家管网公司,而天然气管道资产作为赚钱最舒服最稳定的资产,被剥离出去,对于中石油而言,就是被割了心头肉。

在此改革动荡的背景下,上游气源单位为了保障自身业绩平稳及国有资产保值增值,便有上调气价的动力。

3、“管住中间,放开两头”的死局

本轮天然气体制改革总体思路为“管住中间、放开两头”,即竞争性环节价格放开,垄断性环节价格管制。政府只对属于网络型自然垄断环节的管网输配价格进行监管,气源和销售价格由市场形成。

随着国家管网公司落地挂牌和各省城市燃气配气价格监审落地,这所谓“管住中间”一环其实已经基本成型。

剩下最重要的就看放开两头了,其中市场化改革最核心的便是上游资源端的放开与多元化。

但这个上游多元化与放开短期内甚至长期内还是一个死结,三桶油无论在国产气田矿权还是沿海接收站以及进口管道气方面均占据绝对的垄断地位,长期难以撼动。

上游无法多元化和实质性放开,就恐怕无法实现“管住中间、放开两头”的美好设想,气价还是得看上游脸色,下游没有丝毫的溢价能力。而政府层面对于上游的监审同样也缺乏有效手段。

换句话说,如果没有发改委这个门站价上浮不得超过20%的挡箭牌,今年淡季门站价的涨幅恐怕就不止这个数了。

三、这气价如何降下去?

展望2020年,国内天然气综合成本的压力并不会减轻,反而可能愈发严重。

一方面,中俄东线通气了,理论上2020年进气量将达到50-100亿方。

前文《中俄东线正式通气,进气价格究竟是多少?是哭是笑超乎你的想象!》大概推测了下中俄东线进气价,尽管没有当初很多人想象中那么高,但随着中俄东线的逐步提量,还是会拉高国内综合进气成本。

而另一方面,国家管网逐步落地。中石油身上背负的巨额进口管道气亏损将可能成为巨大的“炸弹”,自2011年起进口管道气已累计亏损2300亿。

原本在中石油统一管理下,进口管道气亏损可以由管输利润填补,但如今管网资产剥离出去后,这进口管道气的亏损如何填补将成为一个大问题,如果还是由中石油独立承担,将对中石油的业绩造成重大打击。

如果将这部分亏损向管网公司过渡然后再向终端过渡,这气价恐怕不是终端能够承受的。但如果让管网公司接盘,作为独立的中间环节,管网公司也没有这样的责任和义务。

综合几方面的因素来看,上游其实没有主动下调气价的动力的。除非是像今年一样,由中央政府出面下调。

可以预想的是,降低气价这个工作肯定会出现在2020年国务院政府工作报告中,以三桶油的政治敏感性,估计2020年的涨幅会相对克制一点。

而在中游方面,国家管网公司虽已挂牌成立,但至少需要3-5年的过渡期,在明年中游长输管网环节可能依旧在三桶油手里,也无下降的可能。

中游还有一个方面是省网。

部分省份的省网管输费其实还是有一定下浮空间的,很多省份虽然发布了短途配气价格监审办法,但由于大多数省网均有省政府国资背景,很多省网动辄大几毛轻松超过西气东输纵贯全国的管输费并没得到严格监审。

当然,某些背靠背建站“寄生虫式”的省网分输站更是需要全面清除掉。之前闹得沸沸扬扬的广西背靠背站最后还是依靠各路媒体的不断追问才被迫取消掉。

在下游环节,2018年全国所有省份的配气价格监审办法均已下发,2019年大多数地市都已完成配气监审,一些地方气价已经同步进行了调整。

由于城市燃气销售气价被物价部门以配气价格监审政策严格监管,资产收益率被严格限制,对于配气价格已经监审落地的地区,城燃企业理论上是没有降价空间的。

当然,怕的是有些地方政府处于一些原因,在明明已经执行配气价格的基础上,再以行政命令要求城燃企业对一些重点用户甚至所有用户进行气价优惠。

最后,明年恐怕还有一个因素值得关注。

不出意外,明年全国天然气消费增速降至个位数,是6是8到时见分晓。随着俄气东来,国内天然气供应将会出现较明显的宽松状态。供应过剩的状态也许会让三桶油在涨价上稍微手下留情,而如果气价真能降下来,对于下游终端应用也将会是一个有力的正向刺激。

这历史首次纳入到中央经济工作会议的政治任务,不知在明年究竟会以什么手段落地。

来源:天然气行业观察