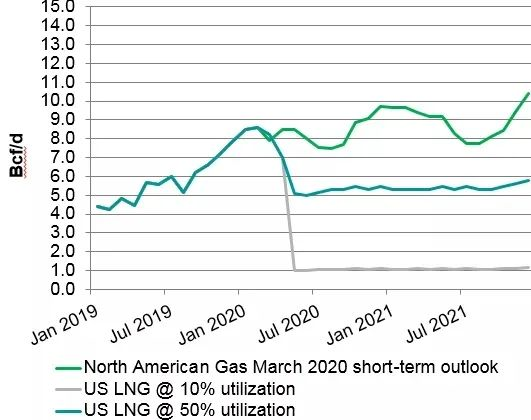

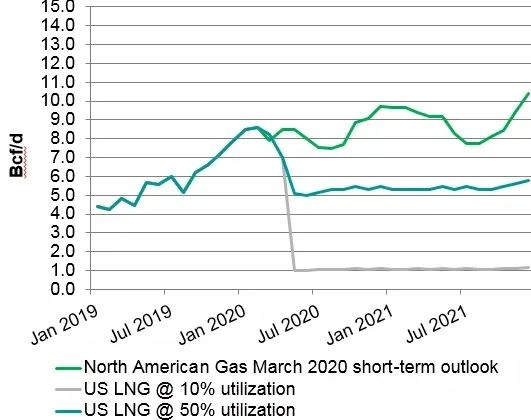

全球石油出现了少有的供大于求现象,价格随之暴跌。IHS预测,2020年平均布伦特油价28美元/桶,2021年36美元/桶。在如此低油价下,北美的石油(尤其是页岩油)和石油伴生气产量都将大幅度下降。美国能源信息署(EIA)的数据显示,因为生产商大幅削减了钻探量,4月美国页岩油产量降至约870万桶/日,预计将创纪录下降19.4万桶/日;5月美国页岩油产量将降至853万桶/日,较4月下降18.3万桶/日,各主要盆地的页岩油产量均出现下滑。页岩油产量下降导致其伴生页岩气同样下降。预计5月美国天然气产量将降至832亿立方英尺/日,为2019年8月以来的最低水平,并将连续六个月下降。美国最大的页岩气区阿巴拉契亚地区的产量将下降3亿立方英尺/日至319亿立方英尺/日。IHS预测,到2021年底,仅伴生气产量就将减少105亿立方英尺/天(1085亿方/年),至180亿立方英尺/天水平(1860亿方/年),减幅达36.8%。 那么,美国伴生气产量下降导致LNG气源减少和全球LNG需求下降两大因素将如何影响全球LNG供需平衡呢?IHS对美国LNG生产和出口进行了模拟,考察2021年底美国LNG产能利用率,分别设定为10%和50%两种情境(图3)。从图中可看出,如果产能利用率能达到50%,则LNG气源供应需要约50亿立方英尺/天(520亿方/年);如果产能利用率只达到10%,则LNG气源供应只需要约10亿立方英尺/天(104亿方/年)。

也就是说,到2021年底,与疫情前预测比,北美伴生气产量将下降105亿立方英尺/天(1085亿方/年);全球LNG需求下降导致美国LNG生产线只能以50%和10%产能生产,减少的气源量分别为46亿立方英尺/天(475亿方/年)和95亿立方英尺/天(980亿方/年)。 情境一:如果全球LNG 2020年需求量与疫情前预测需求量3.75亿吨相比下降10%至3.4亿吨左右,美国LNG生产商作为平衡市场主要减产方降低产能利用率,则其产能利用率可能降至50%, LNG出口在3100万吨左右。 情境二:如果全球LNG 2020年需求量下降20%至3亿吨左右,则美国LNG产能利用率可能降至10%,LNG出口在600万吨左右。 (1)以美国LNG产能利用率10%推算,2021年底前不需要额外非伴生气新增产量。由于储存能力限制,LNG出口急剧减少将使得2020年天然气市场供过于求,导致天然气HH(Henry Hub)价格下降。低气价又将进一步助推发电行业煤气转换,由此新增天然气用量预计在20-40亿立方英尺/天,由24亿立方英尺/天增长到333亿立方英尺/天的历史新高。部分天然气生产商停产,共将减产15亿立方英尺/天。IHS预测今年10月底美国本土天然气库存量将达到4.2万亿立方英尺的历史新高。不过一旦冬季用气高峰到来,北美天然气供过于求的状况将有所好转。 (2)以美国LNG产能利用率50%推算,2021年需要大量增产北美非伴生气产量。一旦产能利用率达到50%,再加上发电行业煤气转换带来的额外天然气需求量,2020年上半年北美天然气市场仍将供过于求,但情况将明显好于10%产能利用率情况。这种情境下2020年10月底美国本土天然气库存量将达到3.9万亿立方英尺。这又将导致发电行业重新回到以煤炭作燃料,使天然气需求量减少约39亿立方英尺/天,至283亿立方英尺/天水平。北美非伴生气产量2021年将有所增加,全年平均净增约70亿立方英尺/天。 能源企业面临的资本压力比以往任何时候都要大,其财务实力近年有所下降,总市值仅占标普500的4%,远低于2014年的11%和2008年的16%,主要因为其投资策略很难像以往一样为股东创造同等价值。近年来全球七大国际石油公司多数一直在通过增加股息以取悦投资者。以42美元/桶油价计算,当前股息占全球七大石油公司营业现金流近50%的水平。目前这些公司的信用等级仍为投资级别,但降级风险越来越大。因此,它们不可避免地大幅度削减投资,首当其冲的就是LNG项目。 不少LNG项目的FID有很大的暂停和推迟风险。2020-2021年面临FID的项目包括莫桑比克鲁伍马LNG(产能1520万吨/年),卡塔尔Qatargas(产能3120万吨/年),美国Port Arthur LNG(产能1100万吨/年)、Energia Costa Azul LNG(产能240万吨/年)、Woodfibre LNG(产能210万吨/年)等等,都在面临这一风险,有些已经宣布推迟。 从目前情况看,2020-2021年油价可能会分别低于30、40美元/桶,则包括近期的和后续的在内,全球所有的LNG项目FID都将推迟两年以上。美国的LNG项目风险更大,其FID还得多推迟一年。大量LNG项目FID推迟将导致LNG行业发生结构性变化,有助于LNG供需逐步达到平衡,之后将出现新一轮供给过剩。

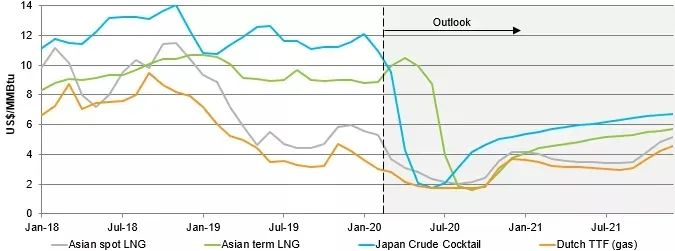

尽管各家可变成本各不相同,美国LNG出口到欧洲的可变成本大约在下述两种情境区间内变动: (1)高成本情境,完全成本约为3.27美元/MMBtu。气源价格2020年夏天约为1.8美元/MMBtu,附加额外premium费用为气源价格的15%,运输的综合费用约为0.6美元/MMBtu(含5万美元/天租船费、运输过程中闪蒸汽费用、520美元/吨船用燃料费、港口装卸费),LNG再气化费用0.6美元/MMBtu。 (2)低成本情境,完全成本约为2.27美元/MMBtu。气源价格美元1.7/MMBtu(LNG买方获不低于0.1美元/MMBtu折扣),附加额外premium费用为气源价格的10%,运输的综合费用约为0.3美元/MMBtu(含运输过程中闪蒸汽费用、520美元/吨船用燃料费、港口装卸费),LNG再气化费用0.1美元/MMBtu。 (1)如果美国LNG产能利用率仅有10%,2020下半年开始到2020年冬季前HH气价将低至约1.25美元/MMBtu,2021年将达到2.62美元/MMBtu。(2)如果美国LNG产能利用率达到50%,HH气价将从2020年2.01美元/MMBtu增至2021年的3.45美元 /MMBtu(图4)。(3)无论是10%还是50%产能利用率,HH气价预计都将在2020年冬季回升,2021年趋于正常。