媒体中心

SHPGX导读:LNG现货低价对长贸合约执行和管道气销售带来不小冲击,然而,现货低价不能动摇发展天然气信心。

摘要

LNG现货低价对长贸合约执行和管道气销售带来不小冲击,原因一是近年密集投产的LNG项目使供给宽松,二是疫情抑制了需求,三是低油价形成叠加。

然而,现货低价不能动摇发展天然气信心,原因一是长短贸与现货组合是LNG成功经营策略之一,二是中国长贸比例和长贸价格均低于LNG主要进口国,三是各企业海外发展LNG业务与签订、执行LNG长贸量并不都紧密关联。

为此,借鉴国际经验,建议一要坚定发展天然气的信心,二要选好天然气发展优先方向,三要以灵活合作方式规避风险,四要提升天然气(LNG)全球运营能力,五要延伸天然气业务链,六要加强LNG能力建设。

关键词 天然气 LNG 现货价格 贸易

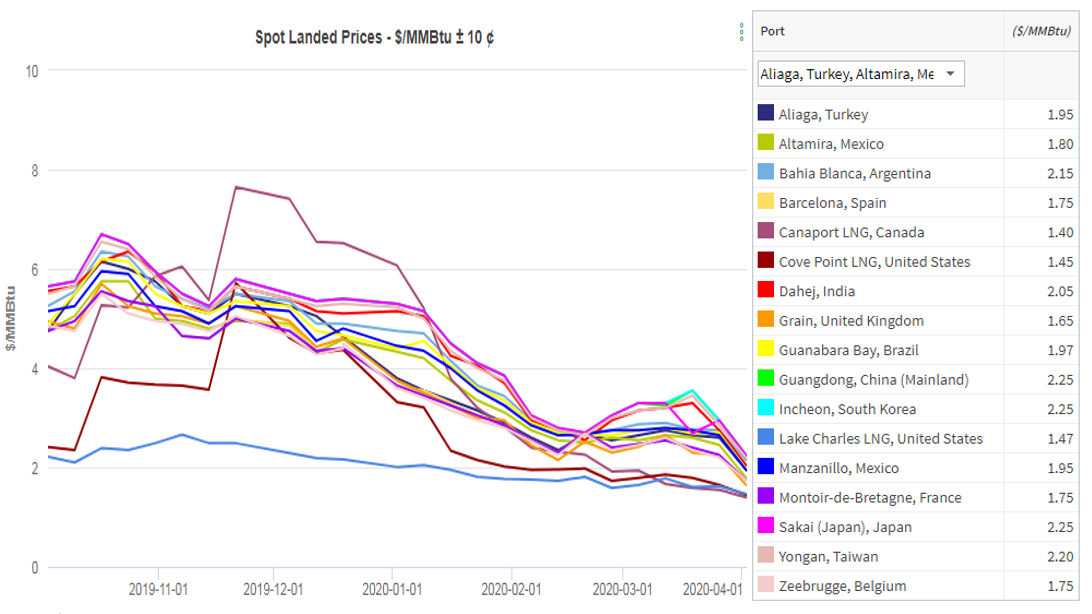

近几个月来,全球LNG现货价格连连下跌,中国市场由2018年11月的$11.48/MMBtu降到2019年9月的$4.28/MMBtu,之后有所回弹。今年1、2月间,现货价格一个月内又快速下跌近$2/MMBtu,之后进一步下探到4月2日的$2.25/MMBtu(图1,广东)。截止2020年2月底,从中国2011年7月开始进口LNG现货以来的104个月里,亚洲现货价格低于非现货(长贸、短贸)价格的月份有49个月,占47%;自2014年8月首次出现现货价格低于非现货价格以来的67个月里,现货价格偏低的月份占比为73%;2019年初以来,现货价格全部低于非现货价格。

图1 2019年10月-2020年4月全球LNG现货价格走势图

另一方面,近一个多月来的低油价将使与油价挂钩的LNG长贸价格和管输气价格同样 “跳水”;各大油气公司压缩投资又使得新上LNG项目最终投资决定(FID)纷纷推迟或取消。一时间,不少人对于海外发展天然气、尤其是LNG项目,充满着惊疑、困惑与犹豫。如何看待海外进一步发展天然气(LNG)业务,需要认真甄别、研究和回答。

一、天然气价格暴跌的原因

LNG现货价格跌跌不休的原因。2015年以来,继澳大利亚密集投产6个LNG项目13条生产线5880万吨/年产能之后,美国又密集投产6个LNG项目12条生产线5120万吨/年产能,外加俄罗斯1650、马来西亚480、印尼200万吨/年产能的“助阵”,如此短时间内1.333亿吨/年产能密集投产,使得2019年LNG贸易量猛增了4000万吨(据壳牌刚发布的能源展望),使得LNG供给出现宽松局面。与此同时,部分项目超产能生产,就使得这一局面更加宽松,超产部分均为现货销售,让现货价格跌势更加回升无望。另一方面,当前愈演愈烈的全球新冠肺炎疫情短期内较严重地抑制了LNG需求,使供给宽松局面进一步加剧,导致价格在 “跳水价”低位徘徊。另外,近期WTI徘徊在20美元/桶低油价对LNG现货价格形成了进一步叠加。

随着近期油价暴跌,与油价挂钩的非现货LNG和管输天然气也将随之暴跌,LNG的两者价差有可能消除,甚至非现货价格更低。

二、LNG低价不能动摇发展LNG的信心

1. 长短贸与现货组合以丰补歉是LNG成功经营策略之一。LNG项目完成FID前,需要以较大比例的长贸合约量对外签出为前提,以在项目投产后销售后路能够达到保证生产畅通的低限,从而提供稳定生产的基础。但可保留一定比例的现货,这一比例视未来现货市场的需求旺盛程度预期来决定,预期旺盛、现货价格高的话,则保留现货比例大一些;反之则追求更高比例的长贸合约。另一方面,LNG大玩家国际大石油公司在国际上营销LNG时,同样手握相当于其销售能力一定比例的长短贸合同,形成长短贸与现货的有机组合,达到以丰补歉的效果。预期现货市场紧俏、价格高时,则倾向于少签长贸合约,多做现货;反之则倾向于多签长贸合约,少做现货。正因如此,壳牌等几大国际石油公司无论是经营如此多的LNG项目,还是销售其如此多的LNG产品,面对如此动荡的LNG市场,都能做到应对自如。

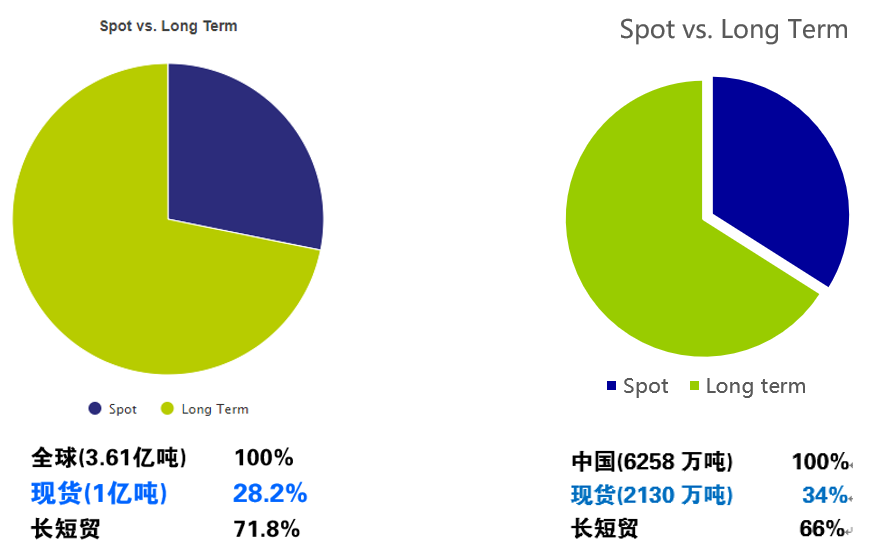

2. 中国长贸比例和长贸价格均低于LNG其他主要进口国。2019年全球LNG现货贸易量占总贸易量的28.2%,其中亚洲现货贸易量占全球总现货贸易量的65.1%,中国的现货贸易量占亚洲现货贸易量的35.7%,远高于排在第二位日本的16.9%和第三位印度的16.3%。。中国现货进口量占中国总进口量的34%,比例高于全球平均水平(见图2)。

可见,在当下现货价格如此低水平情况下,中国签订长贸协议的量是最低的,是低现货价格时期的大赢家。中国企业对长短贸与现货比例的把握要好于LNG其他主要进口国。

2018-2019年,中国的现货平均价格为$7.923/MMBtu,与中日韩印四国现货平均价格$7.929/MMBtu几乎持平,但包含长贸与现货在内的总平均价格却有较大差距,中国的总平均价格为$9.32/MMBtu,比四国总平均价格$9.86/MMBtu低$0.54/MMBtu,分别比日、韩、印的$9.49/MMBtu、$9.61/MMBtu、$11.02/MMBtu都低。在现货平均价格几乎持平情况下,总平均价格最低意味着长短贸价格最低。由此可见,如果站在当下LNG现货“跳水价”情境下审视若干年前签订长贸合约,似乎是“傻子”行为的话,则周边邻国都不比咱们聪明。

3. 各企业海外发展LNG业务与签订、执行LNG长贸量并不都紧密关联。据IHS统计,2019年中国三大石油集团公司中石油、中石化、中海油已签订应执行的长贸合同量1440、1005、2389万吨,其中因发展海外LNG业务而应执行的长贸合同量分别只有300、760、1120﹡万吨,分别占20.8%、75.6%、46.9%。三大集团实际执行长贸量分别为931、1078、2086万吨,其中来自自有项目的长贸量分别为85.7、797.8、852.7万吨,分别占9.2%、74%、40.9%。其余价格是高是低、长贸量多量少均与海外发展LNG业务无关。

三、全球天然气(LNG)未来发展空间大

1. 全球LNG发展空间不小,但需密切注视未来LNG投产项目。据BP预测,2040年全球LNG贸易量将接近9000亿方(5.94亿吨),比2018年4310亿方(3.138亿吨)增长89.3%(2.802亿吨)。北美将引领LNG出口增长,从2016年起步快速增长到2040年的2070亿方(1.37亿吨);中东、非洲和俄罗斯紧随其后。美国和卡塔尔将成全球两大LNG出口中心,到2040年占全球的40%。目前预期在未来几年投产项目的LNG产能2.203亿吨/年(如上述估计),与预测需求比,仍有6000万吨/年发展空间。另外,预计上产项目我们也有参与的机会,如卡塔尔LNG;现有项目未来会有一定程度的递减,也将带来一些供给缺口。面对全球LNG如此发展空间,我们不能止步不前。

另一方面,以美国为首的LNG巨头在此后几年里将陆续投产众多LNG项目,由于不少项目的气源是伴生气,其价格具有竞争优势,尤其是美国。因此,Wood Mac分析认为,未来几年美国未确定市场的天然气产量将继续对全球气价产生冲击。我们在论证具体LNG项目时,与美国同类项目比,项目的竞争优势和经济性就是需要格外关注的问题。

2. 天然气仍是朝阳产业。大力发展天然气是迎合当前追求低碳化潮流的必然趋势。据BP预测,到2040年,全球GDP将达到235.6万亿美元,比2018年120.8万亿美元增长95%。与此相对应的一次能源消费量由138.6亿吨油当量增长到179亿吨油当量,增长29%。天然气消费将达到5.4万亿方,比2018年3.85万亿方增长1.55万亿方,增长40.3%;在一次能源消费结构中占比将与占比持续下降的石油27%接近,占26%;与可再生能源一起,成为仅有的两个占比保持增长的能源种类。因此,与煤炭和石油比,未来20年天然气仍将是朝气蓬勃的朝阳产业。

发展天然气业务往往与发展LNG项目一体化同步考虑,除此之外,具备跨境管道运输条件的天然气项目,或具备区域供给条件的天然气项目,同样值得发展。

3.我国LNG市场增长空间有限,海外发展LNG项目要立足全球。据中国工程院预测,到2030、2035、2040年,我国天然气需求将分别达到6200、6800、7000亿方,国内自产天然气可达到3400、3740、3850亿方,因此需要进口天然气2800、3060、3150亿方。预计陆上管道将在2030、2035、2040年分别进口1680、1730、1730亿方,进口LNG 1120、1330、1420亿方(或8060万吨、9570、1.022亿吨)。

新上LNG项目需要慎之又慎。2019年我国天然气消费3040亿方,LNG进口859亿方(6185万吨)。与2030、2040年预测进口量比,进口LNG虽有较大空间,但未来将要投产的俄罗斯北极-2、莫桑比克Rovuma和Coral、印尼Tangguh T4 LNG项目和加拿大、澳大利亚的LNG项目,其权益销售量大部分定向国内市场,国内容纳新增LNG项目权益销售量的空间有限。因此,未来海外发展LNG项目,销售的目标市场更多地要考虑国际市场,而不是仅仅局限于国内市场。

4.“一带一路”倡议铺就大力发展天然气道路。一带一路是天然气富集带,天然气储量四大巨头俄罗斯、伊朗、卡塔尔、土库曼全部处于“一带一路”上,可见,未来希望的重点仍在“一带一路”上。我国对“一带一路”的政策倾斜和“深耕细作”有利于海外天然气业务的大力发展。

5.未来在起伏中缓慢上升的LNG价格给发展天然气带来信心。美国在建和即将上马的LNG项目17个,生产线79条,产能1.87亿吨/年。同期,俄罗斯、莫桑比克、加拿大、卡塔尔等国也将有8个项目15条生产线8940万吨/年LNG投产,这些项目的上马和按期投产比较确定。如果考虑到美国的17个项目实施的确定性相对弱一些,按其产能总量70%估算的话,则为1.309(1.87×70%)亿吨/年,那么全球则有2.203亿吨/年产能将在未来5-6年内投产。

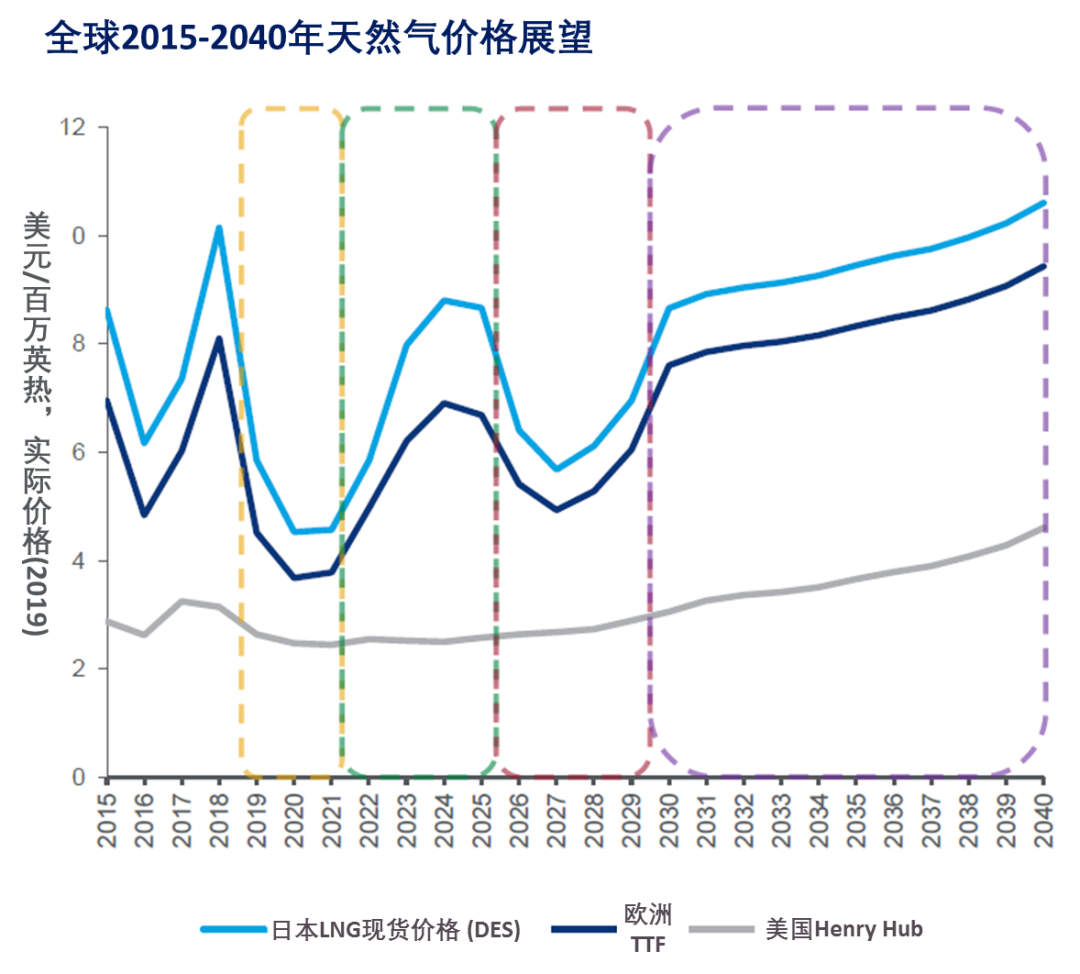

Wood Mac预测,未来LNG现货价格将经历四个周期(图3),第一周期2019-2021年,现货价格探底并在低位徘徊;欧洲市场已饱和;美国未确定市场的天然气产量将对全球气价产生冲击。第二周期2022-2025年,价格起底回升;亚洲天然气需求继续增长;亚洲LNG价格在2024年冬-2025年初达到石油平价。第三周期2026-2030年,大量LNG项目投产,亚洲不能完全消化;俄罗斯保持在欧洲市场占有率;气价再次下跌。第四周期2030-2040年,能源消费结构转换加速,天然气需求仍将持续增长,助推气价再次回升。

四、国际大石油公司格外重视天然气业务

近年来,壳牌、埃克森美孚、道达尔、雪佛龙、BP等石油公司或高或低、几乎都一定程度地提高天然气业务的战略地位,战略最明确的是壳牌。2009年壳牌将油气各类业务划分为现金引擎(Cash engines)、增长优先级(Growth Priorities)和未来机会(Future Opportunities)3个层级,天然气业务属于未来机会(最低层级)。2012年天然气业务前移至增长优先级,2015年进一步前移至现金引擎。2011年起天然气产量首次超过石油;2013年起天然气业务收入超过总收入的50%,如今已超过70%。天然气年平均资本回报率为13%,远高于同期该公司8%的平均资本回报率;天然气业务为该公司贡献了30%以上的现金流。为了加速转型,壳牌在前期收购雷普索尔公司北美地区以外LNG420万吨/年产能资产后,又于2015年4月利用低油价、BG股价大幅缩水机会以700亿美元收购BG集团,获得BG大量的天然气储量和7个国家的LNG资产。壳牌投资速度未来几年将有所放缓。道达尔入股Novatek公司,加快发展天然气步伐;加大对可持续发展的关注,突出产业链的转移与延伸,实现了从以石油为主转向油气并重,进而延伸到电力、可再生能源等整个能源产业链。天然气业务的战略份量一路攀升。

国际大石油公司发展天然气(LNG)业务,还有几点值得一提。一是延伸业务链,发展天然气发电、天然气化工、LNG终端及新市场开辟、可再生能源、电动汽车等。业务链的延伸从多渠道、多方式为发展天然气项目解决了瓶颈,创造了条件。二是讲求多种组合,除上述长短贸与现货组合外,还有上中下游业务链组合、项目区域布点组合、市场定位组合、石油指数挂钩与Hub指数挂钩组合以及价格高斜率与低斜率组合等等。三是培植和储备未来项目。四是扩大天然气风险勘探。

五、策略建议

1. 坚定发展天然气上游业务的信心。放眼国际大石油公司全球战略,放眼全球与国内能源走势与未来需求,我们没有理由动摇发展天然气的信心,不应因暂时LNG现货市场的冲击和现有项目决策困难而犹豫,也不应因内部存在不同声音而徘徊。

2. 选好天然气发展优先方向。一是中东北非,包括卡塔尔、阿联酋、阿曼、伊朗(解禁后)、埃及和塞浦路斯。中东天然气开采成本低、地域适中、市场定位可东可西、营商环境好,为最优先方向,重点是参与现有气田的开发。塞浦路斯和埃及接壤海域勘探前景好,应积极参与勘探项目。二是东部和南部非洲海上,包括坦桑尼亚、莫桑比克、南非、索马里。该区域场面大、资源雄厚、亟待勘探开发,应积极布点风险勘探项目。但未来价格的竞争性、市场定位需要关注。三是中亚,包括土库曼、乌兹别克。该区域可为中亚天然气管道提供气源,但未来价格的竞争性需要关注。四是俄罗斯,包括远东、北极、萨哈林。该区域可为中俄天然气管道、远东管道提供气源,或向国内运送LNG,但北极项目LNG价格的竞争性、管道沿线项目的经济性需要关注。在经济可行情况下,重点参与开发项目,可适度参与勘探项目。五是西非,包括安哥拉、尼日利亚。该区域资源丰富、频繁招标,机会较多,其勘探和开发项目均可适度参与。但项目的经济性、天然气利用方式与市场、海上风险、社会安全风险等需要关注。

3. 以灵活合作方式规避风险。对深海天然气项目,应与经验丰富的国际大石油公司携手合作参与,不争当作业者;对陆上和浅海开发项目,应努力扩大股权,争当作业者。慎重选择合作伙伴,对于投资环境较差的资源国,应携手国际石油公司一道,寻求与该国国家石油公司或公共关系能力强的独立公司合作。

4. 提升天然气(LNG)全球运营能力。发展新的LNG项目不可仅依赖国内市场,应立足于全球布局、全球组合、全球营销。应充分发挥贸易和销售公司的作用,自主销售,同时利用套期保值等手段规避价格大幅变动风险。

5. 延伸天然气业务链。要克服发展天然气业务的瓶颈就要拓宽天然气利用的途径和方式,发展在地天然气发电、天然气化工是值得选择的业务,可以独自发展,也可以协同国内电力企业、石化企业一起“走出去”。

6. 加强LNG能力建设。既要大力研发拥有自主知识产权的大型LNG配套技术,又要大力培养LNG人才,提升海外大型LNG项目的独立作业能力。

注:1)“*”包含有澳大利亚QC LNG项目860万吨长贸量,由壳牌公司签署,主供中海油。2)文中和附表中的历史数据除特别注明外,均来自IHS、WoodMac网站和GIIGNL年报,预测数据除文中已注明的外,均来自BP能源展望。

附图: 全球LNG项目分布图