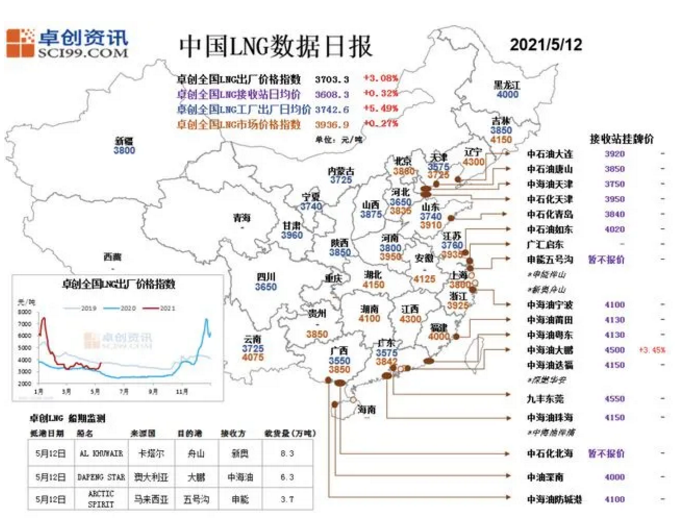

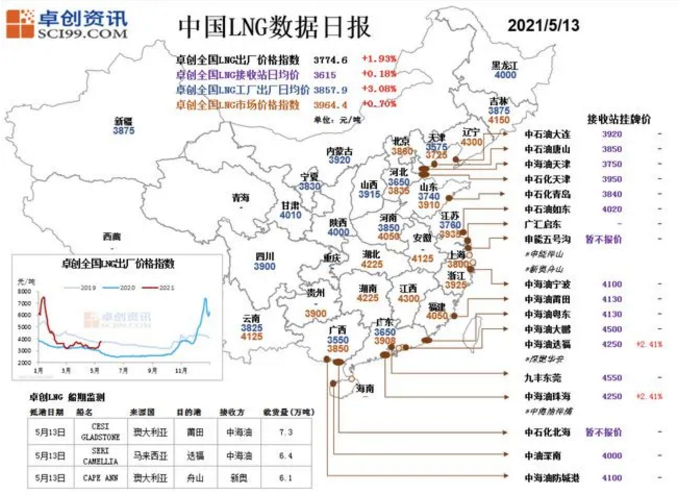

财联社(郑州,记者 张克瑶)讯,5月12、13日,国内LNG(注:液化天然气)价格连续上调。根据财联社记者采访了解的情况,国内LNG本轮涨价跟欧洲“倒春寒”有间接联系,但随着欧洲严寒天气结束,天然气外盘影响有望减弱,再加上国内LNG需求疲软,已上调的国内价格恐难持久。值得注意的是,我国LNG第一、第二供应国澳大利亚、马来西亚分别受暂停进口消息和疫情升级困扰,国内LNG市场有供给收紧的隐忧。有行业消息人士指出,现阶段澳、马两国国情对国内LNG影响有限,未来中澳关系演变对国内LNG进口的影响值得关注。卓创资讯LNG数据显示,5月12日全国LNG出厂价格指数、LNG接收站日均价、LNG工厂出场日均价等行情集体上涨,多地LNG市场价格指数突破4000元/吨;5月13日涨幅收窄。

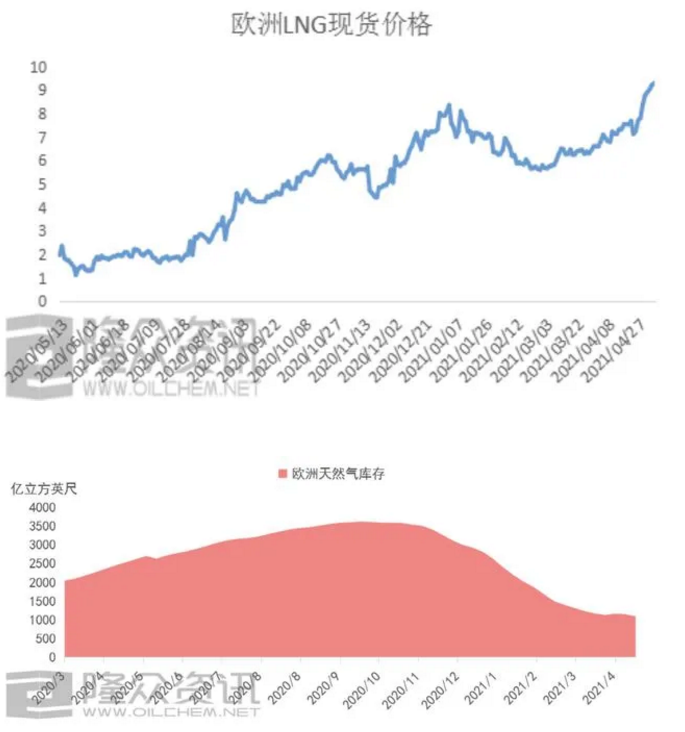

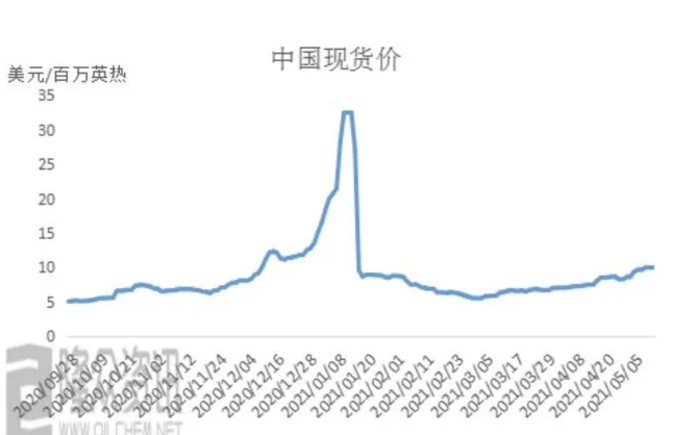

卓创资讯天然气分析师国健表示,近期国内LNG基本面没太大变化,主要受国际影响,LNG现货到岸价涨势较大,达10美元/百万英热以上。据了解,10美元/百万英热大致相当于3328元/吨,高于国家统计局4月底公布的3270.6元/吨。“这个价格(LNG现货到岸价)在往年冬季都到不了,很多接收站确实存在倒挂情况,”国健透露,LNG接收站价格因现货到岸价上行,LNG工厂跟涨,进而辐射到国内LNG现货市场。今年4月,北极严寒空气侵入欧洲。国健表示,天气因素导致欧洲天然气需求量高于往年,再加上俄罗斯减少对欧洲天然气的供应,欧洲市场对国际现货资源需求良好,相关价格涨势明显,东北亚地区现货资源略显紧俏,结合货币政策宽松的宏观环境等因素,LNG现货到岸价上涨。

根据隆众资讯的监控,自4月起,欧洲LNG价格暴涨、天然气库存走低,中国LNG现货到岸价也开始缓慢上升。隆众资讯天然气市场分析师高鹏飞表示,欧洲LNG价格受严寒天气带来的需求、整体库存较低的担忧等因素影响,包括中国LNG现货到岸价在内的全球天然气市场都受波及。国健认为,现在欧洲严寒天气快结束了,需求影响正消退,但俄罗斯减供持续性难以判断。高鹏飞认为,俄罗斯后续供气变化要看俄欧关系,没办法预测。国健介绍,其实LNG现货到岸价上涨已持续一段时间,但整体来看,该价格受国际供应环节影响更大,跟国内市场情况联动性有限,国内现货市场直到本周一才有涨价反馈,近期LNG波动是比较特殊的情况。“一般而言,LNG作为PNG(管道天然气)市场的补充资源,冬季是LNG现货需求旺季,主要用在冬季天然气调峰。”国健认为,国内已转入LNG淡季,现阶段的高价缺乏供需面支撑。高鹏飞同样不看好国内LNG后市。高鹏飞表示,国内LNG用途广泛,可替代物也很多,大部分工业用气以PNG为主、LNG为辅,但近期LNG价格过高,国内需求疲软,除去加气站等必用LNG外的终端,现阶段国内LNG推涨动力不足。5月12日,财联社A股天然气板块涨1.06%,其中成分股大通燃气(000593.SZ)涨停,广汇能源(600256.SH)涨8.36%;5月13日,财联社A股天然气板块转跌,当日跌1.34%。国内LNG价格上调对A股市场影响有限,A股相关公司业务亦如此。广汇能源的启东LNG接收站于去年投运,项目整体LNG周转能力可达到300万吨/年。广汇能源证券部接受财联社记者电话采访时介绍,公司LNG接收站外购天然气价格有长协和现货两种方式,但现货采购会提前几个月支付锁价,交易价格会按照协议价来定,日常价格波动对公司影响较小。华北某天然气上市公司内部人士表示,LNG接收站的气源是多元化的,而且公司会通过套期保值等方式平抑日常价格波动影响。是我国LNG最大的供应国。有媒体近日报道,国内至少2家规模较小的LNG进口商最近被告知,要求暂停从澳大利亚进口新产品。此前国家发改委已决定,无限期暂停国家发展改革委与澳联邦政府相关部门共同牵头的中澳战略经济对话机制下一切活动。某不具名天然气业内人士透露,目前来看,暂停从澳大利亚进口新产品的决定对国内天然气市场影响甚微,因为还没看到限制进口量的迹象,起码已有协议量不会有太大影响,但可能会波及在途或未来的澳大利亚进口项目。据公开信息,占我国LNG进口量近90%是大型国企,包括中石油、中海油、中石化等在内的公司还没有收到任何类似指示。作为我国LNG第二大供应国,马来西亚疫情开始恶化。最新数据显示,5月12日马来西亚新增确诊病例4765例,累计确诊453222例,新增死亡病例39例。海关数据显示,今年一季度我国从澳大利亚、马来西亚进口LNG数量分别为741.04万吨、201.15万吨,占我国同期LNG进口量(1955万吨)比例37.91%、10.29%;2020年我国LNG进口量6713万吨,其中澳大利亚、马来西亚LNG供应量2892.65万吨、602.19万吨,占比43.09%、8.97%。与我国天然气消费量相比,澳、马两国LNG供应量占有一定权重。根据国家能源局发布的《中国天然气发展报告(2020)》综合预测结果,2020年全国天然气消费量约3200亿立方米,经过换算,3200亿立方米相当于22720万吨),澳、马两国LNG供应量分别占比12.73%、2.65%。另一位天然气行业消息人士认为,短期内看不到澳大利亚消息面影响,如果中澳关系进一步变化、LNG暂停进口进入实施阶段,后续影响会放大;至于马来西亚方向,现阶段马来西亚供应量较少,况且我国采购LNG来源国丰富,未来变化有待进一步观察。